自从互联网金融普及之后,贷款变得越来越容易。例如,蚂蚁借呗等信用借贷类产品,用户只需通过手机app进行注册申请,无需抵押就能轻松获得数万元贷款额度。这也符合国务院普惠金融的发展规划,降低准入门槛,让金融产品惠及更多人。

然而,降低准入门槛也意味着金融机构面临着更大的违约风险,需要建立更加完善的风险控制和贷后管理体系,而大数据是该体系中的重要一环。今天我们就来聊一聊如何通过大数据让老赖无处遁形。

准入控制:如何从茫茫人海辨别老赖?

这里有两个识别老赖的通用办法:

(1)黑名单

最简单直接的方式是建立数据库来记录个人和企业的贷款还款信息,有不良记录的个人或企业纳入“黑名单”,将被拒绝授予信用额度或贷款。当前,最权威的数据库当然是人民银行的征信系统,在办理住房贷款的时候,银行通常会要求贷款申请人提供个人征信报告,详细记录贷款记录和名下信用卡信息。

然而,征信报告并不会反映所有的贷款信息,比如蚂蚁花呗/借呗等互联网小额贷款记录就不会出现在征信报告中。如果你觉得可以利用这一点找各家机构贷款、随意逾期,那就太天真了。机构之间通常会共享各自的数据,进入一家机构的黑名单也就意味着你很难在其他地方贷到款了。

另外,现在有一些互联网公司正利用自己积累的运营数据提供类似“黑名单”的功能或服务。例如,腾讯手机管家支持号码举报,假设你的手机号被很多用户举报为诈骗电话,这必然会影响你的贷款成功率。

(2)风险模型

黑名单其实只对已知信息的个人或企业有效,金融机构每天都需要处理大量来自新用户的贷款申请,其中不免会有已更换手机号或冒用他人身份的老赖。这时候就该数据挖掘发挥作用了。

通常存在逾期还款的用户都会有比较共性的特征,比如年龄较小、学历较低、手机在网时间短等特征。可以利用已有逾期还款记录的用户群建立一个逾期还款高风险人群的画像,建立基于规则或机器学习的风险模型来识别老赖和还款能力较差的申请者。

失联修复:如何用大数据找到欠债人?

针对恶意贷款逾期,最大的痛点在于如何找到欠债人。老赖通常会更换工作单位、住址和电话,很难通过常规渠道联系到欠债人。想要在欠债人老家门外蹲点守株待兔,那么只能祈祷奇迹出现了。祈祷奇迹出现自然不靠谱。这时候大数据时代的一个强大工具——社交图谱就可以发挥作用了。虽说老赖可以更换手机和住址,但在社交图谱中一定会留下一些蛛丝马迹,可以让人顺藤摸瓜来找到欠债人。

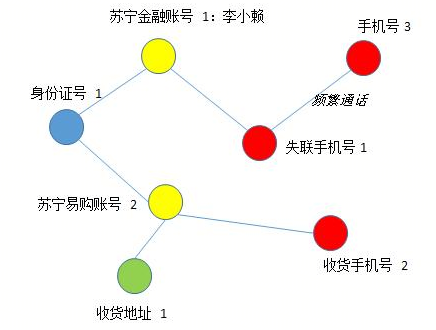

这里通过一个简单的图例来说明社交图谱的强大之处。

如上图所示,假设用户李小赖(化名)在苏宁金融有一笔贷款逾期,苏宁金融无法通过贷款账号对应的手机号1联系上李小赖,却可以通过李小赖登记的身份证号找到他在苏宁易购的账号和购买记录,将收货地址和收货手机号用于失联修复。另外,还可以利用运营商数据识别频繁联系的手机号作为扩展联系电话。

此外,社交图谱还可以包括设备MAC地址、IP等许多节点和关系类型。想要在社交图谱中完全隐形可是很困难的。

如果真的有用户能够隐藏自己的行踪,会在社交图谱中形成孤立点或子图,这也会说明一些问题,这样的用户在准入环节就有可能被风险模型拒绝了。

追债环节:如何用大数据实现高效追债?

好了,假设我们已经知道老赖住哪、在哪上班,光靠电话提醒可能没法获得很好的追债效果。这时候,就需要追债人出马去找老赖当面动之以情、晓之以理了。可是,金融机构的贷款业务通常是面向全国的,很难在各地都安排专门的追债员工,而打飞的、高铁千里迢迢去要债也是划不来的。

针对这种需求,国内已经有了好几个追债平台,提供类似滴滴出行一样的服务。金融机构将债务信息(如同滴滴出行的发布行程)发布到平台,由平台基于数据分析调度安排当地最匹配债务特点的追债公司(如同滴滴出行的快车)进行欠款追讨,这解决了金融机构找不到合适追债公司、追债公司没有足够业务的痛点。

最后,友情提醒一句:普惠金融时代,虽然贷款很方便,但还是要理性消费,注意按时还款,维护良好的信用记录。您可以在自己的手机上设定一列闹钟提醒各种还款日,这样能最大化利用免息期,也不会造成逾期。

来源:中国大数据

注意:CPDA数据分析师全国各地人才培养合作,请咨询13001995337王女士

注意:CPDA数据分析师全国各地人才培养合作,请咨询13001995337王女士