9月25日,协会特邀中国注册会计师、经济师王德海老师为我们的学员带来一场《如何做好投资分析与评价》主题沙龙分享。

在一个多小时的沙龙活动中,王老师不仅从盈利能力分析、偿债能力分析、财务生存能力分析、不确定性分析等众多角度为学员们详细分解了财务分析知识框架,还通过实际案例对编制报表、项目投资估算流程、总成本估算方法等方面的知识应用展开了深入的分享。

王老师的分享深入浅出,干货满满。数据君将沙龙中的知识点整理成了学习笔记,分享给大家。

对于创业公司,往往需要到资本市场上寻求投资,这就涉及到公司估值的问题,而公司估值最基本的方法就是折现现金流模型,英文简称DCF。财务投资分析同样需要用到DCF模型,你掌握了相关的知识就能看懂公司估值,进而能判断出估值是否合理。

DCF模型的基本原理:金融学里认为,资产之所以有价值,在于它未来能给我们带来一系列现金流入,将这些现金流入折现、加总,就能得到这些资产当前的价值。

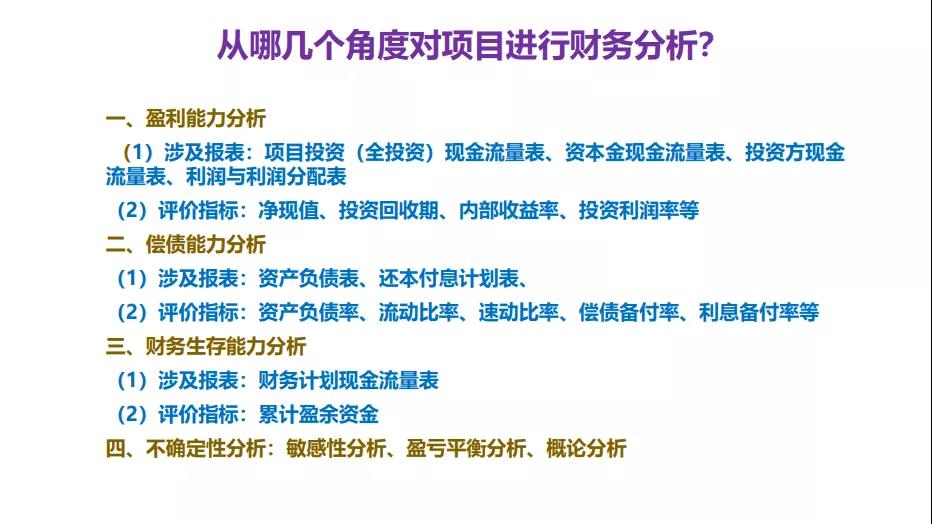

在做项目投资时,一般可以从四个维度来做财务分析,分别是:盈利能力分析、偿债能力分析、财务生存能力分析、不确定性分析,每一项分析都有相应的指标,并且涉及多个数据报表。

- 盈利能力分析涉及各种现金流量表和利润分配表,它的评价指标是净现值、投资回收期、内部收益率、投资利润。

- 偿债能力分析涉及资产负债表、还本付息计划表,标价指标是资产负债率、流动比率、速动比率、偿债备付率、利息备付率。

- 财务生存能力分析涉及财务计划现金流量表,标价指标是累计盈余资金。

- 不确定性分析包括敏感性分析、盈亏平衡分析、概率分析。

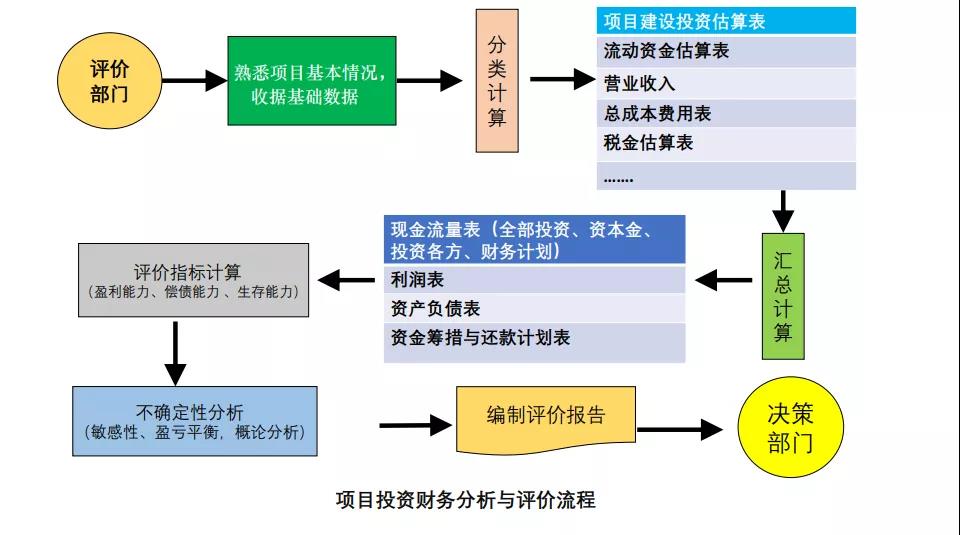

投资分析与财务评价的基本流程:评价部门首先要熟悉项目基本情况、收集基础数据,通过分类计算得到一系列相关辅助表格,将这些表格进行汇总计算得到一套基本报表,通过这些基本表计算出评价指标,然后进行不确定性分析,最后编写完整的评价报告提交决策部门。

一种是固定价格,另一种是变动价格。如何区分这两种价格呢?

- 固定价格&变动价格:如果在建设期的投资估算中,看到“涨价预备费”,说明项目采用了变动价格,如果没有这一项就是固定价格;在项目运营期,两种价格都可以使用。

- 含税价格&除税价格:营改增之后,建设期这些进项税是可以扣除的,进项税的留抵和以前不一样了;所有的价格都要做到“价税分离”,便于计算和分析。

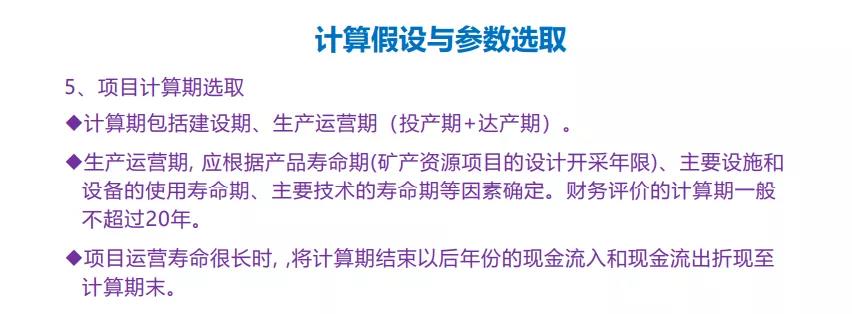

包括建设期和运营期,运营期又分投产期和达产期。运营期的计算主要是根据产品和主要设备的寿命来确定,一般不超过20年;如果寿命期很长,一般是把计算期之后的现金流折算到计算期末,再从计算期末往前折算。

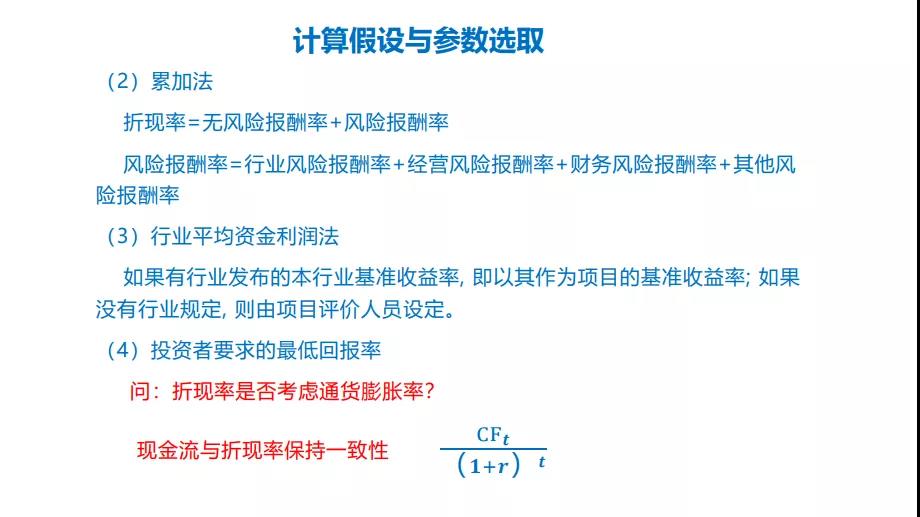

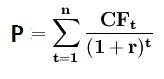

折现率本质上是一种投资报酬率,实践中常用“公式法”、“累加法”、“行业平均资金利润法”、“投资者要求的回报率”来计算(详细计算方法见下图)。注意一点:折现率不用考虑通货膨胀率,现金流要与折现率保持一致性。

需要编制的主要报表,包括基本报表和辅助报表,一共有20多个。

首先我们要搞清楚各个报表之间的逻辑关系和勾稽关系,其次要清楚他们之间的先后次序,然后从底层报表一级一级向上汇总,得到基本报表。

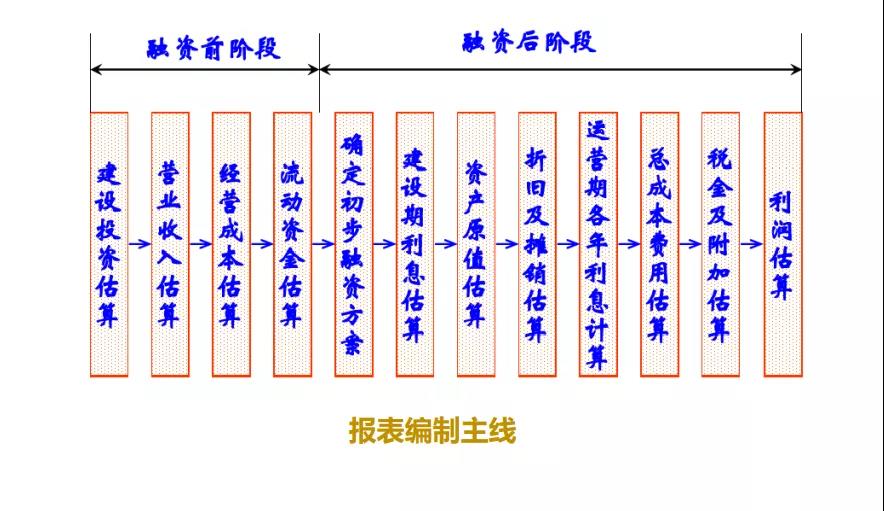

编制报表时要重点把握两点:一是分清融资前和融资后这两个阶段,二是搞清楚建设期的支出和运营期的支出,即项目支出和成本费用。两个阶段的报表可参照下图的主线进行编制。

注意:CPDA数据分析师全国各地人才培养合作,请咨询13001995337王女士

注意:CPDA数据分析师全国各地人才培养合作,请咨询13001995337王女士